阿里重壓物流 矛頭直指拼多多死穴

2019-09-26

2013年,阿里、銀泰聯(lián)合順豐、“三通一達(dá)”打造了菜鳥物流,建立了中國最大的骨干物流網(wǎng)。

隨著今年阿里入駐申通,中小快遞企業(yè)加速退出,龍頭企業(yè)不斷提升市場份額,物流體驗和價格雙上行。尤其是雙十一臨近的節(jié)點上,快遞費再漲,一下把任性做“包郵”的拼多多吹到了風(fēng)口浪尖。

海豚智庫認(rèn)為,下行的阿里與向上的拼多多狹路相逢,一場苦戰(zhàn)在所難免。但是難道真像外界所說,這次物流行業(yè)波動,是阿里抓住拼多多七寸的信號?

如果真的是阿里有意打壓拼多多,為什么要選擇物流入手?

拼多多的流量渠道,供應(yīng)鏈,和品牌公關(guān)都讓阿里難以攻破,借助自有物流體系的優(yōu)勢,在快遞費上做文章何不失為一次嘗試。

從流量端來看,拼多多依靠社交電商的裂變屬性,阿里難攻微信護(hù)城河

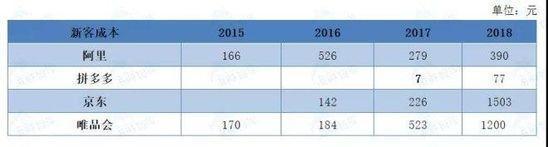

拼多多18年營銷費用為134.4億,年活躍用戶4.185億,較17年增長1.737億,算得拼多多獲客成本為77.4元每位。受到18Q4階段性的促銷補(bǔ)貼和營銷策略的影響,實際的獲客成本還要更低。

雖然拼多多的獲客成本有所提升,但比起早已超過200元獲客成本的平臺依然有很大優(yōu)勢。

數(shù)據(jù)來源:阿里、拼多多歷年財報

阿里一直想借助村淘實現(xiàn)流量下沉,但卻不溫不火,急需找到本身能控制的低成本獲客渠道。全網(wǎng)兩大流量池:微信生態(tài)阿里進(jìn)不去,阿里1.71億美元投資了3千萬日活的趣頭條,為阿里向下滲透打開一個小口,能為阻擊拼多多貢獻(xiàn)多少力量,仍有待觀察。

所以,在流量端阿里很難打起來。拼多多新增流量主要來自微信社交流量,阿里無法介入。

商家“二選一”不見成效,拼多多股價扶搖直上

去年雙十一前夕,有商家爆料被天貓要求“二選一”的情況,阿里早已劍拔弩張直指拼多多。雖然《中華人民共和國電子商務(wù)法》中有關(guān)“二選一”競爭的規(guī)定已被禁止,但阿里仍反其道行之。

面對不同電商生態(tài)的阿里和拼多多,商家更加青睞門檻低、玩法簡單粗暴的拼多多。拼多多持續(xù)高漲的股價也驗證了阿里的徒勞無功,截至今年9月拼多多市值已達(dá)399.50億美元。

2018年雙十一后拼多多股價走勢

除了二選一,海豚智庫認(rèn)為阿里和拼多多今年還會加強(qiáng)對上游優(yōu)質(zhì)供應(yīng)鏈商家的爭奪。當(dāng)然這對行業(yè)是好事兒,因為只有兩家的競爭是遠(yuǎn)遠(yuǎn)不夠的,就如只有空客和波音,兩者容易達(dá)成默契,飛機(jī)依然很貴。現(xiàn)在電商市場,有了阿里和京東,再來一個拼多多,顯然對商家更有利。

從假貨低質(zhì)方面對拼多多進(jìn)行品牌戰(zhàn),拼多多用“百億補(bǔ)貼”應(yīng)戰(zhàn)

基于社交平臺的拼團(tuán)裂變玩法讓拼多多用戶瘋狂增長。對于有游戲基因的拼多多團(tuán)隊來說,這很正常,他們走的是先進(jìn)水,再修渠路線。也就是先把用戶聚集起來,再不斷迭代優(yōu)化。雖然2018年拼多多IPO的時候,已經(jīng)來了一撥,但這種情況在2019年會進(jìn)一步加強(qiáng)。

相比淘寶,拼多多必須投入更多資金來搭建和研發(fā)質(zhì)控、定價、物流、客服系統(tǒng)。如果假貨、次品沒有得到治理,服務(wù)跟不上,這將導(dǎo)致用戶在體驗完之后離開拼多多,轉(zhuǎn)投競爭對手平臺,損失慘重。

要知道,同時打造健康和效率并存的商業(yè)生態(tài),成本會高得無法承受。淘寶也是從“假貨”“低端”的代名詞中一步步走出來。

拼多多創(chuàng)始人黃崢一樣明白,淘寶經(jīng)歷過的,他一樣也會經(jīng)歷。但拼多多與淘寶不同的是,它會比淘寶艱難得多。拼多多推出“百億補(bǔ)貼”試圖將自己扣上“保真”的帽子,結(jié)果證明拼多多做對了。

在投入百億補(bǔ)貼應(yīng)戰(zhàn)后,拼多多發(fā)布Q2財報仍然亮眼:收入同比增長171%、虧損10億元,仍用投入換增長。財報發(fā)布后,拼多多盤后股價上漲6.28%。拼多多戰(zhàn)略副總裁九鼎表示,2019年下半年,拼多多將繼續(xù)擴(kuò)大讓利和補(bǔ)貼力度。

數(shù)據(jù)來源:拼多多財報

品牌之戰(zhàn),拼多多正在逐漸甩掉“假貨低質(zhì)”的標(biāo)簽。

抓住雙十一物流漲價節(jié)點,可能掐到拼多多死穴?

此前東哥在文章《解密京東物流二:三通一達(dá)2.5元全國包郵真的比京東有成本優(yōu)勢?》中有提到,在網(wǎng)絡(luò)快遞的綜合均單成本達(dá)到了8元左右時,淘寶大賣家和拼多多甚至能拿到2.5元的全國包郵價格。

因為“三通一達(dá)”,百世快遞,幾家快遞公司提供的服務(wù)同質(zhì)化嚴(yán)重,競爭尤為激烈,導(dǎo)致了快遞人力成本越來越高,快遞價格卻越來越低的現(xiàn)象。

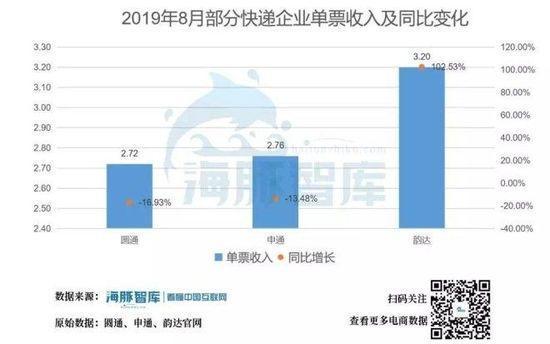

以圓通快遞為例,2018年全年平均單票收入為3.68元,2019年8月僅為2.72元,同比下滑16.93%。

數(shù)據(jù)來源:圓通、申通、韻達(dá)官網(wǎng)

即將到來的雙十一節(jié)點,快遞業(yè)務(wù)必須要投入更多精力、人力、物力和財力加以應(yīng)對,各大物流企業(yè)躍躍欲試將調(diào)價,這其中不乏阿里入駐物流體系后施加的壓力。另一方面,財報披露的壓力也不允許凈利潤持續(xù)走低。

這對任性做全平臺包郵的拼多多來說,難免有影響。如果一件商品9.9包郵,因為物流成本上升,變成10.9包郵,大多消費者購買心理會發(fā)生變化。所以在外界看來,物流提價很有可能是阿里借此機(jī)會打壓拼多多。

但海豚智庫認(rèn)為:快遞漲價是必然,卻不會壓倒拼多多。

拼多多客單價和銷量并駕齊驅(qū),不怕快遞費攔路

在2019年Q2財報公開后,拼多多的戰(zhàn)略副總裁九鼎表示,拼多多現(xiàn)在可以提供越來越多的商品種類,新的特性能夠更好地優(yōu)化商品推薦,這使得拼多多的客單價從去年的42元增長到了50元。海豚智庫也從多個拼多多店主了解到,較高的客單價不會受快遞漲價的影響。

其次,商家關(guān)聯(lián)銷售,提高銷量,也是應(yīng)對措施之一。因為決定快遞價格的很大一個原因是量,量小的沒有議價權(quán)利,不過每天過百單的,影響微乎其微。正如快遞業(yè)內(nèi)常說的:“漲價要按客戶區(qū)分對待,普通客戶就是公司規(guī)定,大客戶就得商量著來”

另外,商家優(yōu)勝劣汰,提高平臺整體實力。對于客單價低,營銷差的商家來說,沒有了快遞議價權(quán),無異于晴天霹靂。所以成本控制,營銷策略也成了對商家的考核,商家應(yīng)對得當(dāng),自然能經(jīng)歷一次次的洪水猛獸,成長為平臺凝聚力的一環(huán)。

快遞企業(yè)漲價執(zhí)行力弱,也不能一勞永逸

實際上,總部對快遞費的調(diào)價并不意味著所有區(qū)域的終端快遞費上調(diào),而是會根據(jù)各加盟網(wǎng)點的承受能力和競爭狀態(tài)決定。尤其是以加盟方式擴(kuò)張的“通達(dá)系”企業(yè),其各網(wǎng)點的理念難以統(tǒng)一,新模式下難達(dá)成共識,步調(diào)難一致。

各個網(wǎng)點會做權(quán)衡,到底要不要讓客戶掏這筆錢:有些地區(qū)貨多,且人員及場地成本偏低,網(wǎng)點會優(yōu)先考慮自行承擔(dān)費用,以免流失客戶。若管轄區(qū)域弱勢或個人用戶較多,則網(wǎng)點會讓消費者買單。

其次,海豚智庫認(rèn)為,快遞成本增加,如果只通過調(diào)價分擔(dān)成本,長遠(yuǎn)來看不盡合理。因為快遞行業(yè)發(fā)展放緩,但各企業(yè)之間競爭越發(fā)激烈,無不指向服務(wù)同質(zhì)化和體系失衡的弊端,漲價的實質(zhì)可能只是增加了企業(yè)營收,消費者也不會感受到服務(wù)質(zhì)量的提升。

所以,快遞行業(yè)整改體系是大勢所趨,只是目前需要通過漲價過渡,短期緩解網(wǎng)點壓力,后期引導(dǎo)消費者價格預(yù)期。漲價一方面是難落實到每個網(wǎng)點,另一方面并不能一勞永逸。

一邊是拼多多高漲的客單價和有議價權(quán)的銷量,另一邊是治標(biāo)難治本的快遞漲價趨勢,這次漲價的背后,即便有阿里入駐各大物流企業(yè)后施加的壓力,也難對拼多多造成致命威脅。

阿里和拼多多狹路相逢,必有一戰(zhàn),但這次用快遞漲價做文章難達(dá)預(yù)期。多方競爭,市場得利,令人期待。